2024年6月18日 厚生労働委員会質疑「テーマいろいろいきます!意思伝達装置の支給決定スピードは命綱です/委託の相談支援事業の消費税課税問題に誠実対応を」

〇天畠大輔君

代読いたします。れいわ新選組の天畠大輔です。

まず、障がい者の意思伝達装置について伺います。意思伝達装置は、発話困難な重度障がい者にとって、他者とのコミュニケーションを取れるか、それによって社会参加できるかが決まる極めて重要なツールです。

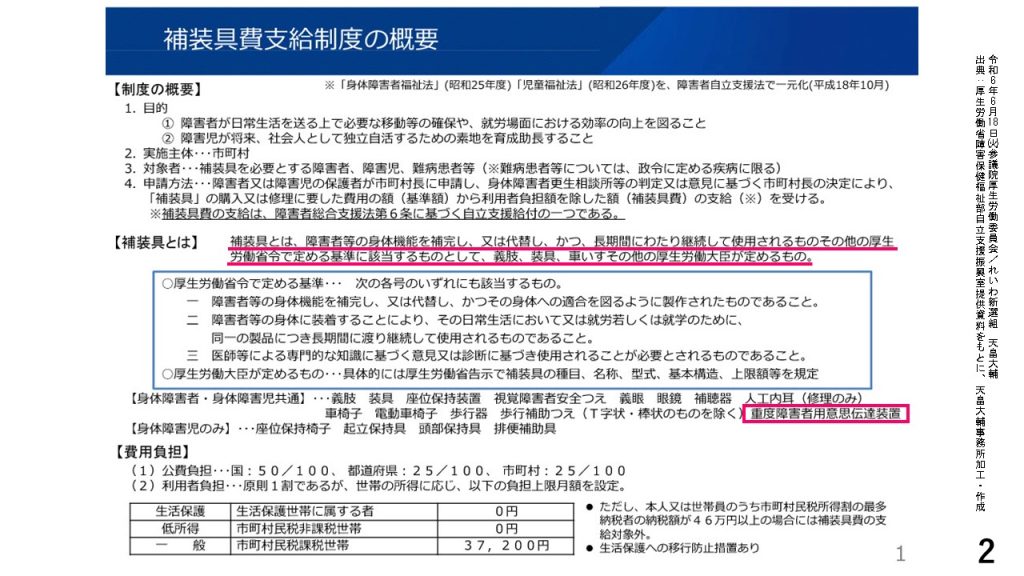

資料1のとおり、意思伝達装置には、例えば指でスイッチを押して文字を入力するもの、視線で文字を入力するものなど、当事者の残存した機能に合わせて様々な種類、形態があります。また、資料2のとおり、意思伝達装置を購入する際には、車椅子と同様に「補装具」として公費が支給されます。この補装具としての支給決定は、身体障害者更生相談所の判定に基づき、各市町村が判断することになっています。意思伝達装置を必要とする当事者からは、自治体の判断によっては、障がい児やALSなどの進行性の難病患者には支給決定が下りにくいという話を聞いています。

例えば、あるALSの当事者は、気管切開をまだしていないことを理由に意思伝達装置の支給決定を受けられないそうです。しかし、進行すれば気管切開になることは明白であり、近い将来を見据えて意思伝達装置を導入しなければ、進行後の意思伝達、つまりはQOLに大きな影響を及ぼします。コミュニケーションの断絶は死を意味するほど重いものだと、私もいち当事者として、その恐怖が痛いほど分かります。早急に意思伝達装置の支給決定をすべきと考えますが、大臣、いかがですか。

〇国務大臣(武見敬三君)

補装具費の支給決定については、身体障害者更生相談所の判定に基づき、市町村が障がい者お一人お一人の身体状況や生活環境等の諸条件を考慮して行うこととされております。このため、一概にお答えすることは困難でありますけれども、進行性の難病の方について、補装具費支給事務取扱指針を今年の3月に改正をいたしました。

「判定時の身体状況が支給要件に達していない場合であっても、急速な進行により支給要件を満たす可能性が高い場合には、迅速に支給決定を行うこと」とする旨、地方自治体に通知をいたしました。厚生労働省としては、こうした対応が進むように、これからしっかりと自治体に周知をさせていただきたいと思います。

〇委員長(比嘉奈津美君)

天畠君が発言の準備をしておりますので、お待ちください。

〇天畠大輔君

一般論として、気管切開の有無で判断するのはおかしいと、大臣、はっきりご答弁いただけませんか。

〇国務大臣(武見敬三君)

これはもう、補装具の支給事務取扱指針、今年3月に改正した、その考え方の中で進められていくことになります。判定時の身体状況が支給要件に達していない場合であっても、急速な進行により支給要件を満たす可能性が高い場合には迅速に支給決定を行うこととするわけでありますから、この考え方の下で、実際にこうした、事前にこうした要件を満たすということであるとすれば支給の決定が行われると、こういうふうに私は考えます。

〇委員長(比嘉奈津美君)

天畠君が発言の準備をしておりますので、お待ちください。

〇天畠大輔君

一般論だとしても、不適切な判断だと言えないんでしょうか。大臣、お答えください。

〇国務大臣(武見敬三君)

これはもうALSの患者の方だけにとどまりません。その他の障がいないし疾患であったとしても、医師の判断で、その進行により状況が急速に変化して悪化することが実際に医師が判断をするということになれば、それに基づいて迅速に支給決定は行うことになるわけでありまして、その医師の判断というものが私は極めて大切な判断要件になってくると、こういうふうに考えます。

〇委員長(比嘉奈津美君)

天畠君が発言の準備をしておりますので、お待ちください。

〇天畠大輔君

ALSの進行は待ったなしです。自治体にもっと働きかけてください。代読お願いします。

次に、障害者総合支援法77条に定める委託の相談支援の消費税課税問題について伺います。厚労省は、説明不足によって自治体の誤認があったとして、昨年10月発出の事務連絡の周知、広報をしています。しかし、昨年12月18日の報道によると、札幌市は、「2013年、市の担当者が国に確認したところ『非課税』との説明があり、従来のまま処理を続けていた」。また、障害福祉事業者の団体によると、複数の自治体が「厚労省に問い合わせたが非課税と回答があった」としており、記録も残っているそうです。

政府は、「誤認する自治体などが一定数生じている」との認識ですが、「厚労省も誤認していた」のが実態ではないですか。まずは、自治体や事業者に向けてこの事実を謝罪すべきではないですか。大臣、お願いいたします。

〇国務大臣(武見敬三君)

市町村が、障害者相談支援事業については、この取扱いを誤認する自治体等が一定数生じていた旨はこれを認識をしておりますけれども、あくまでも社会福祉事業には該当せず、消費税の課税対象となるものでございます。

ご指摘の点については、これ10年以上前のことでありまして、事実確認ができません。回答は困難でありますけれども、厚生労働省としては、現状を踏まえて、こうした障害者相談支援事業が社会福祉事業に該当しないという考え方などを含めた消費税法上の取扱いについて昨年の10月に改めて事務連絡を発出をして、この事務連絡を踏まえて適切に対応していただくように、今年の2月及び3月に開催した全国会議の場を通じて自治体に対しても改めて依頼をしたところでございます。また、4月26日に国税庁と共催で自治体向けの説明会を開催したところでもございます。引き続き、こうした国税庁との連携をしながら、丁寧にこうした対応を行ってまいりたいと思います。

〇天畠大輔君

代読します。厚労省も誤認をしていた中で、自治体や、ましてや事業者に払わせるのは理不尽です。

さて、障害者総合支援法上の地域生活支援事業や地方交付税交付金を財源として自治体が実施する事業は相談支援以外にもたくさんあります。すべてではないと思いますが、例えば障害支援区分認定等事務、理解促進研修・啓発事業、自発的活動支援事業など、約20の事業を事前通告させていただきました。これらの事業は、委託の相談支援と同じように自治体から社会福祉法人などへの委託もされていますが、社会福祉法上どのように位置付けられていますか。政府参考人、お願いいたします。

〇政府参考人(辺見聡君)

個別の事業につきまして社会福祉法に規定する社会福祉事業に位置付けるかどうかにつきましては、公的な助成を通じた普及や育成が必要な事業であることやサービスの質の確保のための公的な規制が必要なサービスであることなどの要素を総合的に勘案して判断することとしているところでございます。これらのうち、社会福祉事業に該当するものについては社会福祉法第2条に掲げられているところでございまして、同2条に規定する、同条に規定する事業については社会福祉事業に該当するものでございます。

〇天畠大輔君

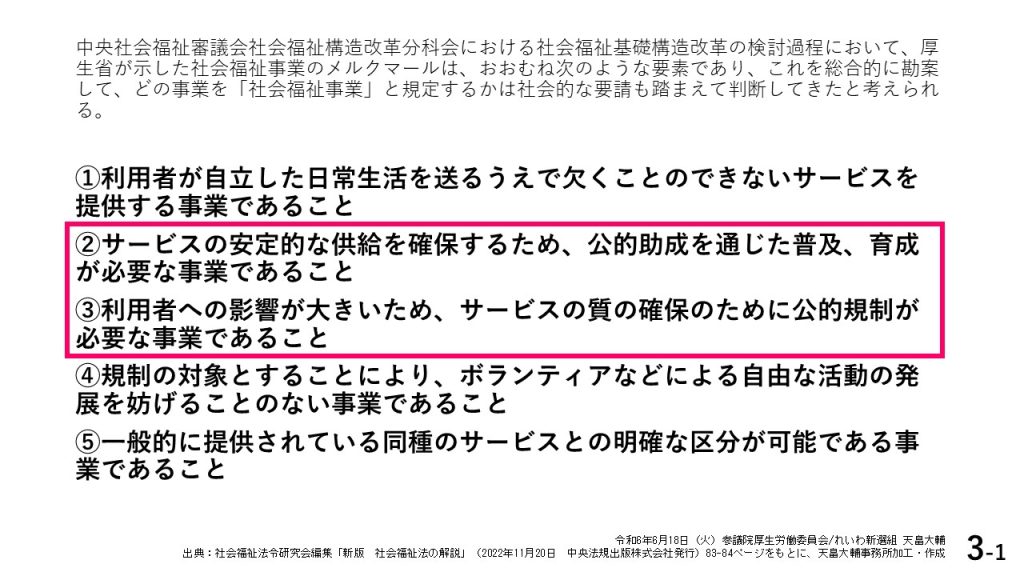

代読します。ご答弁にあったように、厚労省は、社会福祉事業に位置付けられるかどうかは資料3の1にある社会福祉事業のメルクマールを踏まえて総合的に勘案するとおっしゃいます。そして、今回問題化した委託の相談支援事業は、この2と3に該当しないことが主な理由だとこれまで私は説明を受けてきました。しかし、先ほどの質問を私が厚労省に初めて投げかけたのは今年3月です。3か月たってもまだ答えられないというのは、厚労省が根拠としているメルクマールによる整理に無理があったのではないかと疑わざるを得ません。

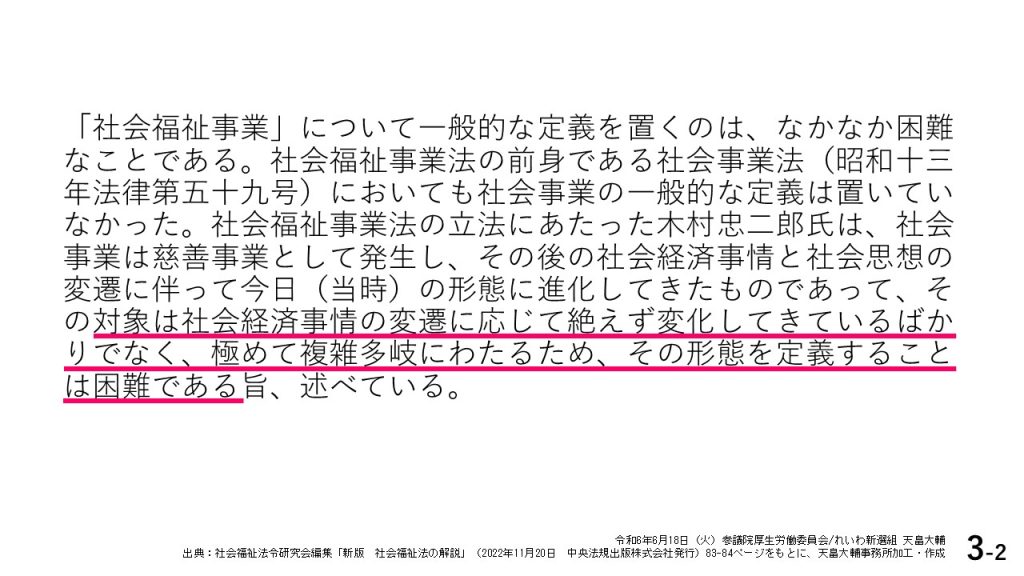

これまでの衆参の国会審議でも、説明に無理があると指摘され続けています。資料3の2、このメルクマールを引きながら社会福祉法について解説している「新版 社会福祉法の解説」でも、「社会福祉事業が何かの対象は、社会経済事情の変遷に応じて絶えず変化してきているばかりでなく、極めて複雑多岐にわたるため、その形態を定義することは困難である」とあります。

大臣、現行の枠組みの解釈ではやはり納得できない、説明に無理があるからこそ、事業者も指定都市市長会も、77条、委託の相談支援事業を社会福祉事業に位置付けたり非課税としたりすることを求めているのではないでしょうか。一旦立ち止まって……

〇委員長(比嘉奈津美君)

時間が過ぎておりますので、おまとめください。

〇天畠大輔君

何が社会福祉事業で、そうでないのか、改めて誠実に検討し直すべきではないでしょうか。通告なしですが、お願いいたします。

〇委員長(比嘉奈津美君)

時間が過ぎておりますので。

〇国務大臣(武見敬三君)

はい。基本的に税法に関わるところは、これ国税庁と連携をして検討がなされるところとなります。いずれにせよ、こうした誤解が現実に生じてしまったことは極めて残念なことであって、こうしたことを1日も早く是正をして、そして丁寧に、こうした課税であることについてのご理解を各地方自治体、周知させていくことがまずは必要だと、こう考えております。

〇天畠大輔君

終わります。

〈配布資料〉